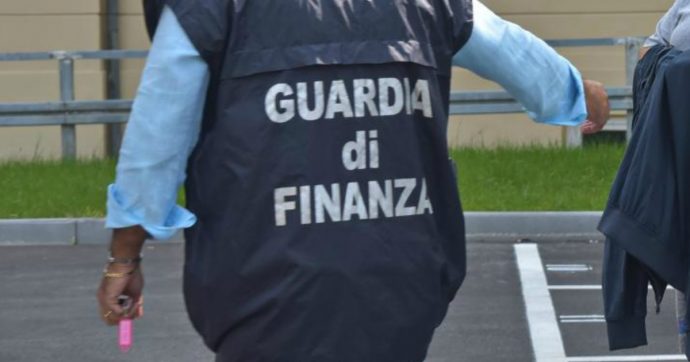

I militari del Comando Provinciale della Guardia di finanza Torino hanno concluso un’indagine, convenzionalmente denominata “Cuba Libre”, che ha riguardato 7 società e 8 soggetti coinvolti, in ipotesi di accusa, in un articolato meccanismo di frode fiscale che ha consentito di occultare al Fisco circa 6 milioni di euro, ottenendo un illecito risparmio d’imposta per circa 1,5 milioni di euro e accumulando capitali in Paesi esteri a fiscalità privilegiata.

L’attività, coordinata dalla locale Procura della Repubblica e condotta dal 2° Nucleo Operativo Metropolitano Torino, ha tratto origine da alcuni approfondimenti aventi a oggetto due imprenditori torinesi che, attraverso due società di diritto inglese (c.d. “letter box companies”) costituite con l’unico scopo di emettere fatture per operazioni economiche inesistenti nei confronti di contribuenti italiani, erano riusciti a occultare redditi prodotti in Italia.

Gli approfondimenti, condotti attraverso perquisizioni domiciliari e informatiche e sopralluoghi, nonché sviluppando segnalazioni per operazioni sospette, hanno permesso di raccogliere importanti indizi di prova nei confronti degli indagati torinesi, delineando un disegno criminoso nel quale sono risultate coinvolte, oltre alle citate società inglesi, anche un’ulteriore azienda di diritto panamense, costituita anch’essa dagli indagati promotori della frode al peculiare fine di nascondere i ricavi all’Erario.

Come appurato dalle Fiamme Gialle, infatti, una società sita nel capoluogo piemontese e operante nel settore del commercio di prodotti informatici vendeva la propria merce a clienti residenti a Cuba avvalendosi di società inglesi e di una società panamense, tutte riconducibili ai principali indagati.

La frode, infatti, consisteva nell’emissione, da parte della società torinese, di fatture relative a vendite fittizie e a un prezzo più basso di quello reale, nei confronti di società inglesi (primo livello di interposizione). Queste ultime, a loro volta, emettevano fatture nei confronti di una società panamense (secondo livello di interposizione), la quale, infine, fatturava ai clienti cubani finali il reale importo della merce che veniva accreditato sui conti correnti dei principali indagati italiani.

Di fatto, tuttavia, la merce non seguiva l’itinerario, che risultava solo cartolarmente dai documenti commerciali emessi, ma partiva dalla società italiana per giungere a quella del Paese caraibico, senza mai transitare per il Regno Unito o per Panama.

Il sistema di frode, così delineato attraverso la sottofatturazione della merce a società estere costituite appositamente dagli indagati, ha permesso alla società piemontese di ottenere un illecito risparmio d’Ires quantificata in circa 1,5 milioni di euro, derivante dall’occultamento al fisco di ricavi sottratti a tassazione per quasi 6 milioni di euro.

Sono state inoltre contestate ulteriori violazioni fiscali in capo ad altre tre persone fisiche e altrettante società risultati collegati alla frode, per un importo complessivo di oltre 3 milioni di euro.

L’attività ha consentito di denunciare, a vario titolo, otto soggetti all’Autorità giudiziaria per le ipotesi penal-tributarie di emissione e utilizzo di fatture o altri documenti per operazioni inesistenti.

Va evidenziato come i due principali indagati, all’esito dell’accertamento operato dall’Agenzia delle Entrate sulla base delle risultanze comunicate dalla Guardia di finanza di Torino, abbiano già versato all’Erario 1,7 milioni di euro, comprensivi di interessi e sanzioni. Nel corso delle indagini, analizzando il materiale informatico acquisito, i Finanzieri del 2° Nucleo Operativo Metropolitano hanno infine acquisito gravi indizi di colpevolezza nei confronti di un ulteriore soggetto, deferito anch’egli all’Autorità giudiziaria, in relazione alla ipotizzata fattispecie delittuosa di estorsione in quanto, al fine di ottenere la restituzione di una somma di denaro concessa precedentemente in prestito ai due principali indagati, avrebbe minacciato gli stessi di divulgarne documentazione atta a farli incorrere in possibili conseguenze penali, nonché arrecare loro un danno patrimoniale.

RIPRODUZIONE RISERVATA © Copyright Prima Pagina News

Regioni & Città

Regioni & Città